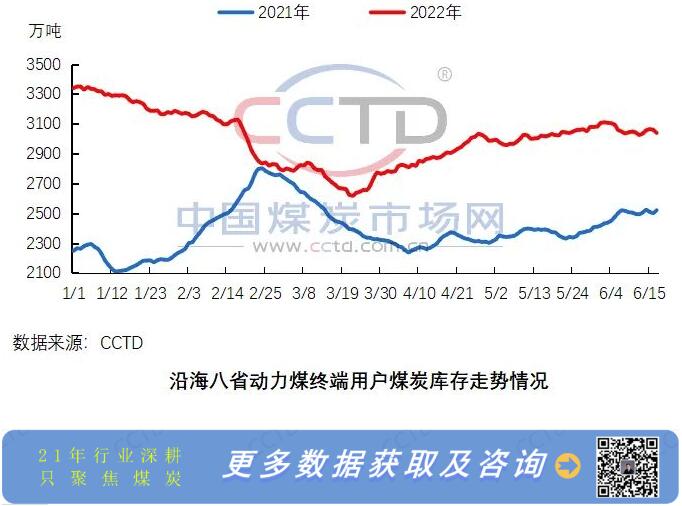

下游需求方面,短期来看,需求端利空因素将占据主导地位。虽然国内多地将陆续迎来高温天气、各地正着力拉动工业经济企稳回升,后期终端用电需求有逐步回升的预期,但当前终端库存处于相对高位,根据CCTD中国煤炭市场网监测的数据显示,截至6月17日,沿海八省煤炭库存仍保持在3000万吨以上高位水平,较去年同期增加超过500万吨。且今年水电将迎来丰年,水电对火电的替代作用将较往年同期更加明显,火电用煤需求将持续受到压制,预计终端在日耗增幅不及预期、库存高位背景下,其采购积极性将受限,同时,近期港口库存仍在继续增加,预计短期内终端观望情绪将维持偏强,市场成交难有改观。

政策调控方面,近期,政策端“稳价”调控力度持续较大。继5月份连续发布煤炭价格调控监管政策系列解读之后,6月20日,国家发改委发布消息称,目前正在全面开展落实煤炭价格调控监管政策拉网式调查。同时指出,下一步,发改部门将会同相关方面持续抓好煤炭价格政策落地见效,对价格超出合理区间的,切实做到发现一起,约谈一起,查处一起。对发现主观恶意大幅度提高价格超出合理区间的,将立即予以通报,并作为涉嫌哄抬价格线索移送有关部门依法惩处。

综合来看,预计短期内,产地及港口市场煤炭供应将维持相对高位,下游采购需求将维持偏弱,同时,政策端“稳价”调控执行力度值得重点关注,在市场与政府双重作用下,前期市场高煤价或将成为历史,煤价将逐步回归合理区间。(作者:乔伊)