一、2019年11月份煤炭市场景气指数基本情况

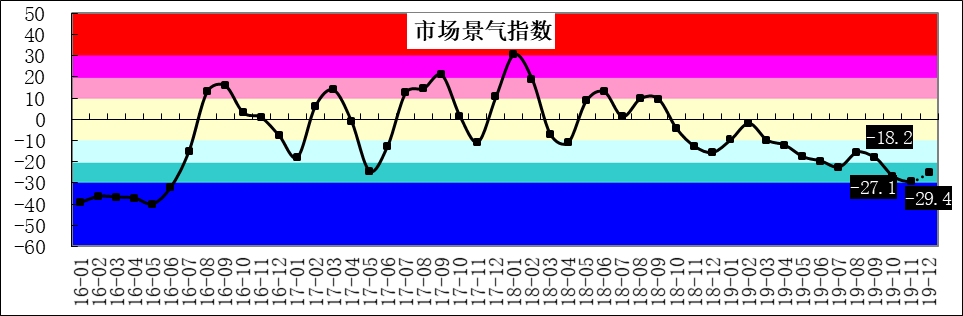

11月份,全国煤炭市场景气指数分别为-29.4点,比上月终值(-27.1点)回落2.3个基点,市场景气度处于“很冷”区间。

图1:2016年以来煤炭市场景气指数走势图

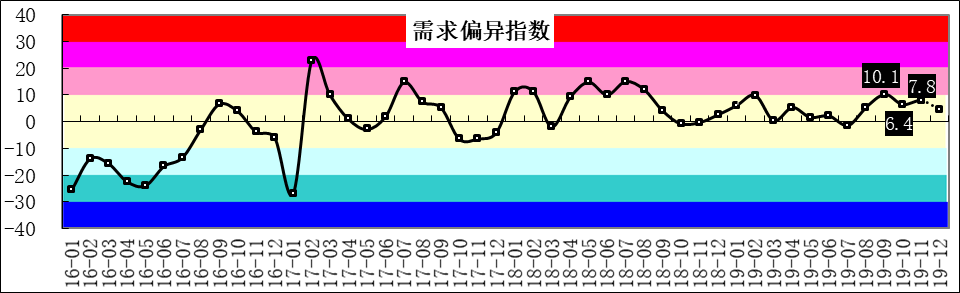

图2:2016年以来煤炭市场需求偏异指数走势图

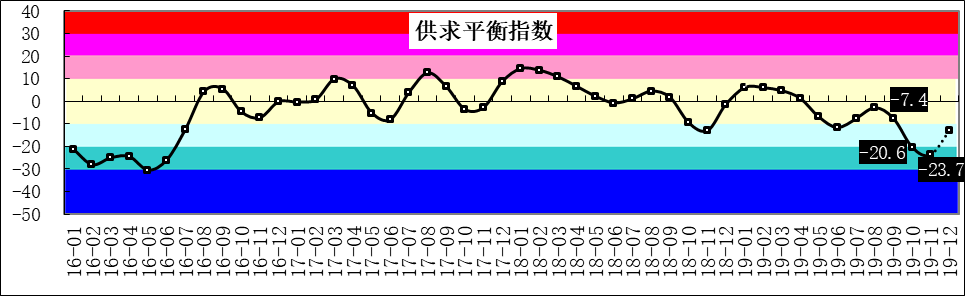

(二)存煤旺季不降,供求平衡指数继续回落。11月份,煤炭消费量及规上煤炭产量日均环比均快速增长,煤炭进口环比下降,煤矿、用户库存小幅上升、中转环节库存回落,总体上全社会煤炭库存有所回升。结合前期库存情况综合测算,11月份供求平衡指数为-23.7点,比上月终值-20.6点回落3.1个基点,反映煤炭市场供求宽松。

图3:2016年以来煤炭市场供求平衡指数走势图

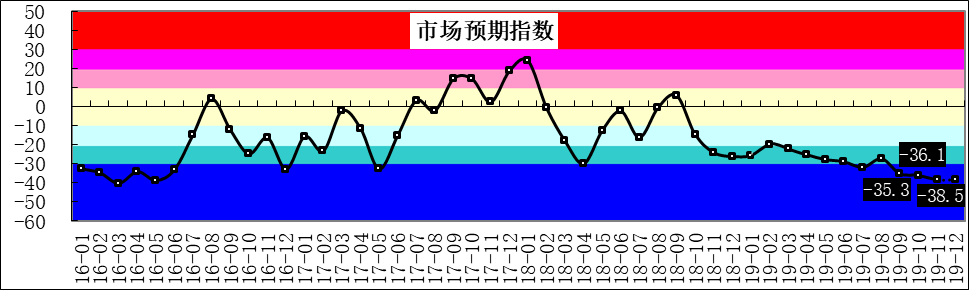

(三)市场预期悲观,心理预期指数低位徘徊。11月份煤炭消费进入旺季,同比、环比均实现增长;煤炭优质产能释放继续发挥作用,煤炭产量保持较快增长;下游用户特别是电力用户库存仍然较高,全社会存煤旺季回升,市场预期悲观。测算当月市场预期指数-38.5点,比上月终值(-36.1点)回落2.4个基点。

图4:2016年以来市场预期指数走势图

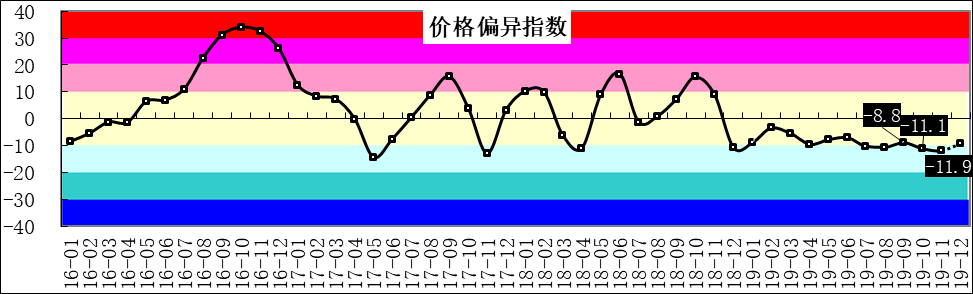

图5:2016年以来煤炭市场价格偏异指数走势图

二、2019年12月份煤炭市场景气指数预测(一)煤炭需求有望继续增长。今后一段时间,从经济基本面看,房地产开发投资当月增速比上月回升0.7个百分点,累计增速回落0.3个百分点至10.2%,新开工面积当月增速转跌、下降2.9%,基础设施累计增速回落0.2个百分点,制造业累计投资增速回落至2.5%,支撑煤炭需求的基本动力偏弱。从季节因素看,当前正处于取暖用煤高峰期,季节性需求相对旺盛,水电自9月份以来连续三个月下降,且降幅呈扩大态势,为火电出力腾出空间,从来拉动电煤需求。数据显示,截至12月前25日,沿海六大电厂日均耗煤量环比上月增长20.4%,同比增长8.0%。考虑到前期及上年同期基数影响,预估煤炭需求偏异指数将平稳略降。

(二)煤炭供求依然偏松。12月份,煤炭需求环比将继续回升,近期煤矿安全事故频发,加之临近年底各地安全环保力度加强,主产区煤炭生产或受影响。数据显示,沿海六大电厂12月25日存煤比上月末下降6.1%,CCTD主流港口12月19日存煤与上月末下降6.3%,预计从全月看全社会煤炭库存将出现回落,但仍将处于相对偏高水平。结合前期库存变化情况,预计12月份煤炭供求平衡指数将有所回升。

(三)市场预期依然悲观。前11个月规模以上企业煤炭产量同比增速达到4.5%,全国煤炭进口量持续处于相对高位,前11个月煤炭进口总量达到2.99亿吨,已经超2018年进口总量,总体上煤炭供给相对充足;煤炭需求环比回升相对平稳,煤炭价格旺季相对平稳;从运价指数看,12月24日运价指数收于909.69点,比12月17日下跌10.28%。综合各方面因素影响,市场预期仍然较为悲观,预计12月份市场预期指数仍将低位徘徊、或有回落。

(四)市场价格基本平稳。截至12月20日,全国市场交易煤炭平均价格指数比上月末回落0.2%,其中秦皇岛港5500大卡/千克动力煤市场交易平仓价550-555元/吨,与上月末持平。总体上煤炭市场价格平稳略跌,预计煤炭价格偏异指数基本平稳。

综合以上分析,12月份四项基础指标中除需求偏异指数或略升外,市场预期指数、供求平衡指数、价格偏异指数均是回落的可能性大,预估全国煤炭市场景气指数将小幅回落。